차량용 반도체 시장에 대한 전망

최근 자동차 업계의 전망은 그다지 밝지 않습니다. 반도체 경기 침체의 여파로 차량용 반도체 업계 또한 침체를 면하지 못하고 있습니다.

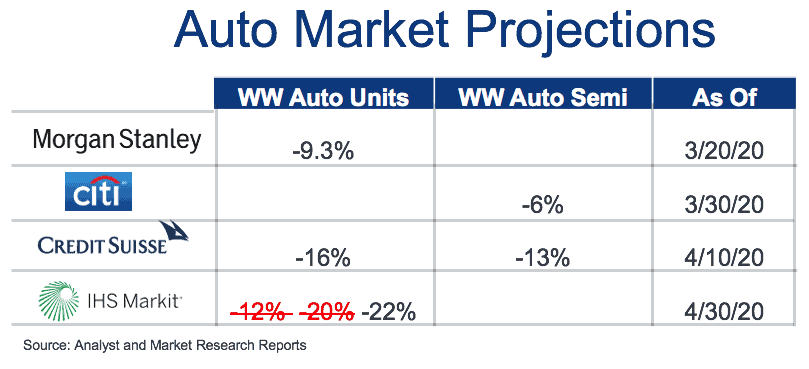

시장 조사 보고서와 전문가의 분석부터 살펴보겠습니다. 자동차 시장 전망은 날이 갈수록 비관적인 방향으로 향하고 있고, 시장조사업체 IHS는 올해 자동차 생산량 전망을 세 차례 수정했으며 전년 대비 22% 감소할 것으로 전망하고 있습니다.

또한, 차량용 반도체 선두 기업들은 아쉬운 1분기 실적 및 2분기 전망을 발표했습니다.

선두업체인 덴소(Denso)와 아이신(Aisin Seiki)은 2020년 회계연도(2019년 4월~2020년 3월) 실적발표에서 영업 이익이 크게 감소했다고 발표했습니다. Bosch는 올해 자동차 생산량이 최소 20% 감소할 것이며, 올해는 '예측 불가능한 해'라고 발표했습니다.

그리고 유럽과 미국에는 3월 중순부터 문을 닫은 자동차 OEM 공장들도 있습니다. 일본에서는 공장 가동이 가능하지만 Toyota 와 Nissan 은 수요 감소로 인해 운영을 축소한다고 발표했습니다.

그렇다면 현재 상황에서 희망적인 부분이 있을까?

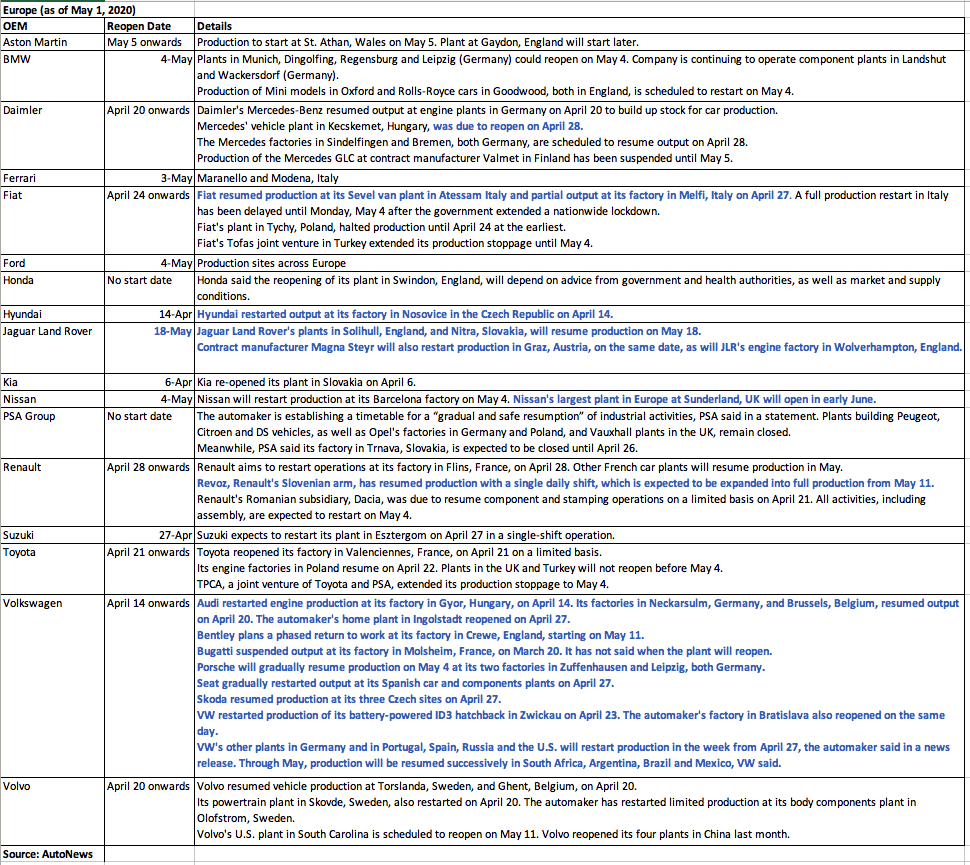

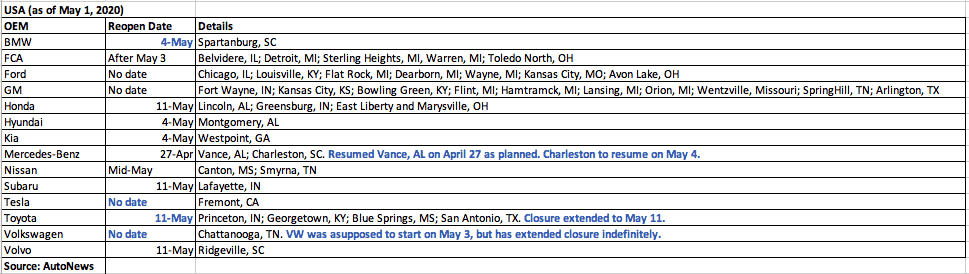

우선, 중국의 거의 모든 OEM 공장이 가동을 재개했습니다. 중국 자동차 공장의 수요가 유럽과 미국의 수요 감소를 상쇄하고 있습니다. 유럽도 서서히 락다운을 해제하고 있으며 미국의 OEM 공장들도 가동을 재개하고 있습니다.

중국이 락다운을 해제하자 자동차 대리점에 손님들이 늘었습니다.

많은 사람들이 대중교통 이용을 최대한 피하기 위해 자동차를 구매하고자 하는 것입니다. 이러한 분위기는 자동차 업계에 긍정적인 영향을 미칠 것으로 보입니다.

개인 차량이 대중교통보다 더 안전하다는 인식이 커지면서 코로나 위기 이전보다 차량을 구매하려는 사람들이 늘었습니다. 세컨드 카 구매를 고려하는 일부 가정들은 A3와 같은 소형차에도 눈을 돌리고 있습니다.

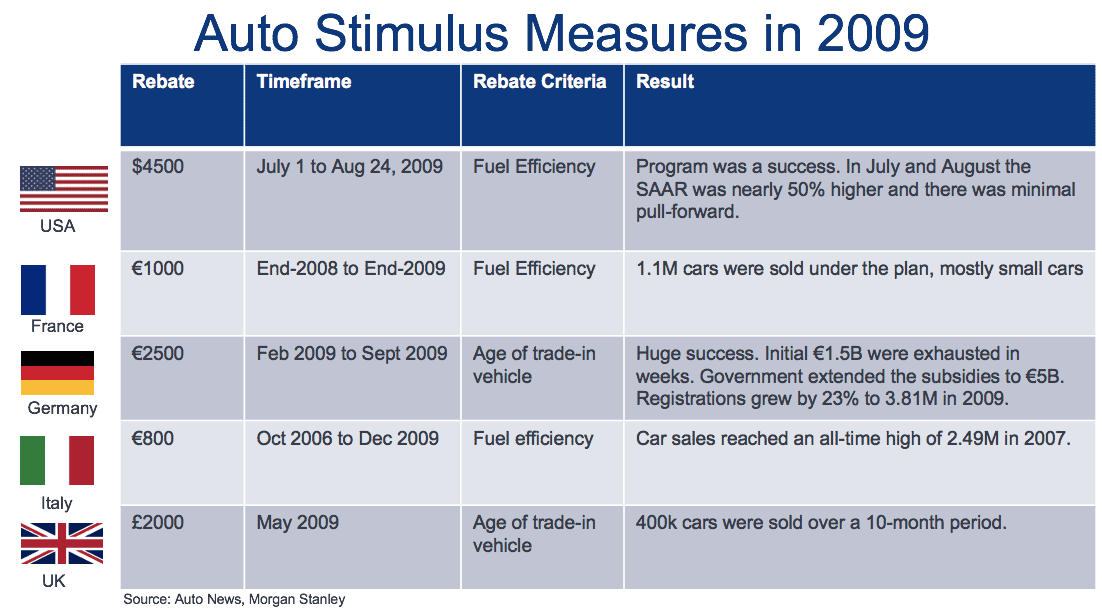

2008-2009년 위기 때 여러 국가들은 자동차 판매량을 늘리기 위한 경기부양책을 내놓았습니다. “Cash for Clunkers (노후차량 보상프로그램)”을 기억하십니까? 2009년 7월 1일에 시작한 프로그램은 단 30일 만에 초기 자금 10억 달러가 소진되었습니다. 그 후 정부가 추가로 승인한 20억 달러 또한 24일 만에 소진되었습니다. 2009년 정부가 지출한 30억 달러를 통해 140억 달러 상당의 자동차 구매가 창출되었습니다. 다른 국가에서도 이와 유사한 폐차 지원 프로그램을 시행했습니다.

이미 전 세계적으로 이러한 정책에 대한 기대가 커지고 있기에, 자동차 판매량을 늘리기 위한 경기 부양책이 다시 추진될 가능성이 높습니다.

미국:

중국:

독일:

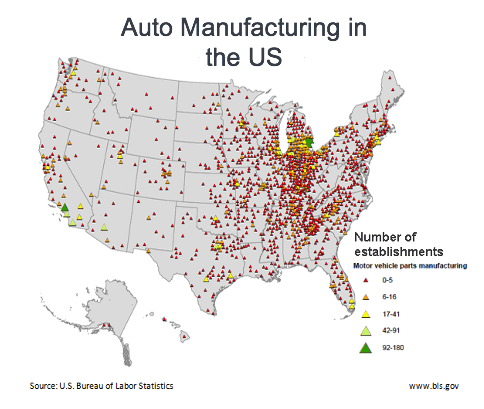

자동차 산업은 미국 GDP의 3~3.5%를 차지합니다. 자동차 제조직 일자리 90만개를 포함해 미국 내 자동차 관련 일자리는 총 1000~1400만 개입니다. 자동차 제조업체와 공급업체는 전국적으로 산재하여 있지만 특히 미시간, 오하이오, 일리노이, 인디애나 주에 집중되어 있습니다.

미국 경제에서 자동차 산업이 차지하는 비중이 크기 때문에 경기 부양책은 올해 가을부터 2021년 초까지 지속될 가능성이 높습니다. Morgan Stanley에 따르면 현재 운행 중인 차량의 평균 운행연수는 12년이며, 이는 수요가 억제되어 있다는 것을 의미합니다. 또한 100억 달러 규모로 예상되는 경기 부양책은 판매율을 크게 향상하는 데 도움이 될 것으로 예상됩니다. 과거의 경기 부양책은 차량 연비에 초점을 맞췄지만, 이번에는 차량용 반도체 업계에 도움이 될 안전 기능 장착을 장려할 것으로 전망됩니다.

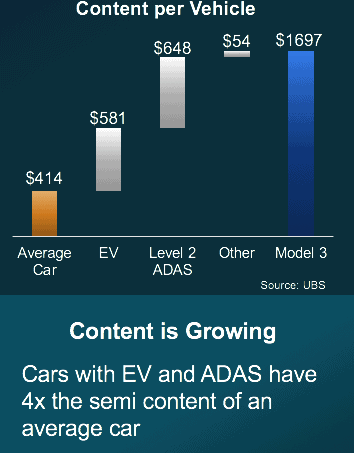

무엇보다 중요한 것은, 차량용 반도체 시장의 성장도 견고할 것이라는 사실입니다. 아래 차트는 일반적인 차량 제작 시 사용하는 반도체 부품과 Tesla 모델 3의 경우를 비교해서 보여줍니다. 일반적인 차량의 경우 최대 400달러의 반도체 부품을 사용합니다. Electric Powertrain은 약 600달러의 반도체 부품을 추가로 사용하고, 레벨2 수준의 첨단 운전자 보조 시스템(ADAS)은 650달러의 반도체 부품을 추가로 사용합니다. 현재 도로를 달리고 있는 대부분 자동차는 전기 자동차가 아니며 레벨2 수준의 ADAS도 장착되어 있지 않습니다. 따라서 차량용 반도체 분야의 무궁무진한 성장을 기대할 수 있습니다.

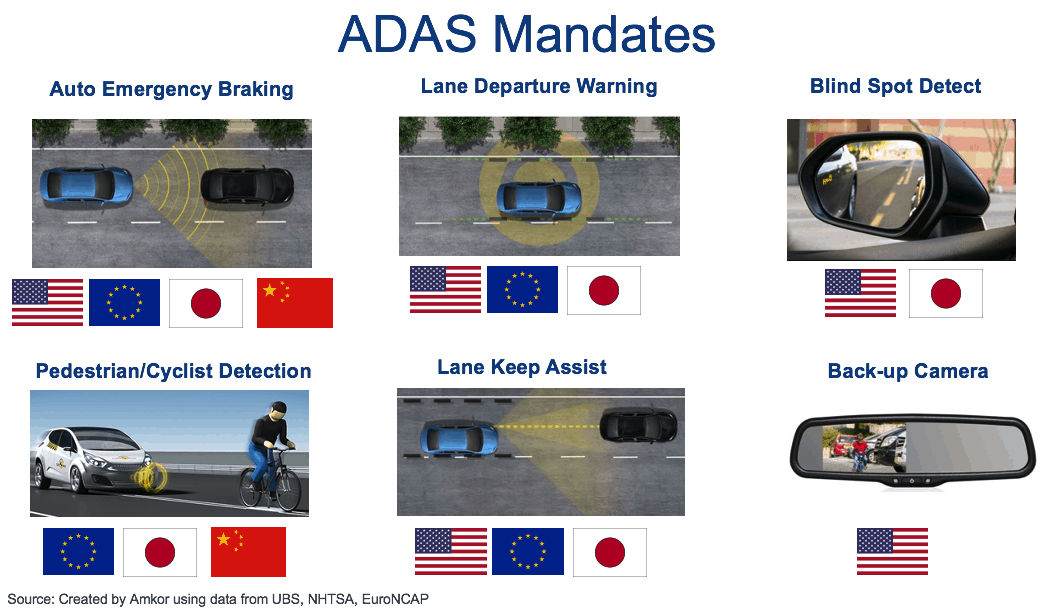

ADAS 기능(백업 카메라 및 사각지대 감지 기능)은 한 번 사용하기 시작하면 이전으로 돌아갈 수 없을 만큼 편리합니다. 또한 다른 국가들이 안전 규제 및 스마트 기능들의 의무 장착 비중을 확대하고 장려하고 있기에, ADAS 기능 장착률은 계속해서 증가할 것입니다.

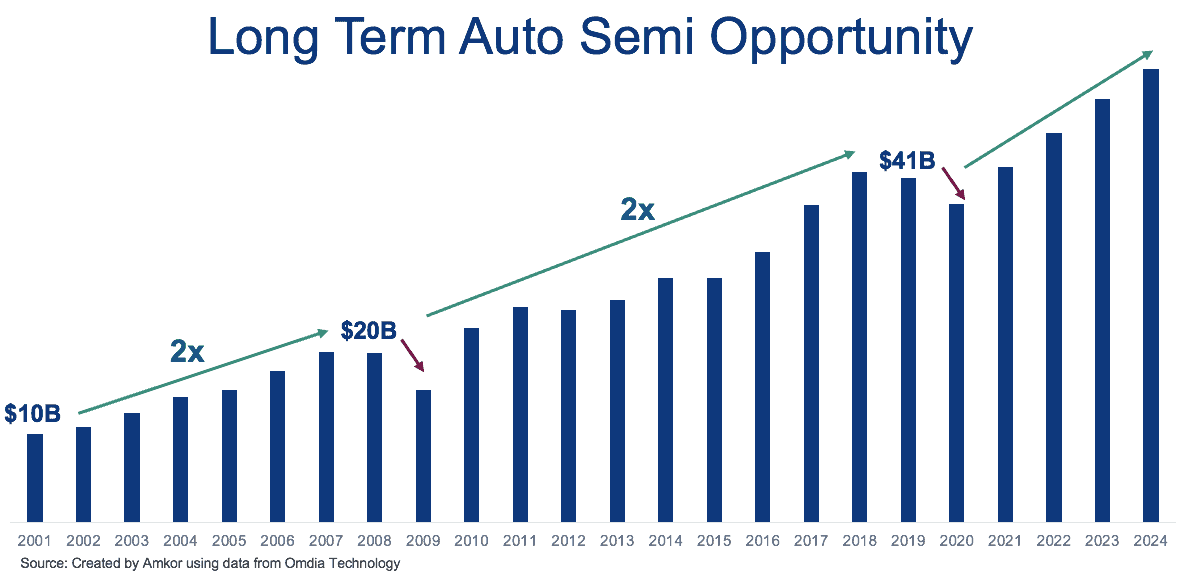

자동차 산업에 대한 단기적인 전망은 그리 좋지 않을 것입니다. 하지만 이 위기를 지나고 나면 차량용 전자 제품에 대한 수요가 크게 회복될 것입니다. 2001년 차량용 반도체 시장은 100억 달러 정도의 규모였지만, 2019년에는 410억 달러 규모로 4배 증가하였습니다. 2009년에는 금융 위기로 인해 일시적으로 성장이 멈췄지만, 2010년 3월부터 성장이 재개되었습니다.

과거의 기록이 미래의 결과를 보장하지는 않지만, 차량용 반도체 시장은 현재 대비 10년 후엔 훨씬 더 커질 전망입니다. ADAS, 인포테인먼트 (Infotainment) 및 전기화 (Electrification)로 인해 자동차 제작 시 전자 부품의 사용량은 계속 증가할 예정이기에, 차량용 반도체 시장의 미래는 매우 밝을 것으로 예측됩니다.

고지 사항: 본 블로그 포스트에 표시된 모든 의견은 전적으로 작성자의 개인 의견입니다.

작성자 정보:

Prasad Dhond - 앰코테크놀로지 VP, 자동차 부문 총괄 책임

Prasad Dhond는 2014년 앰코에 입사하여 자동차 시장 부문을 이끌고 있습니다. 이전에는 쿼드 및 듀얼 리드 프레임 제품군을 담당했습니다. Prasad Dhond는 앰코 입사 전 12년 동안 Texas Instruments에서 아날로그 제품 그룹의 제품 정의 및 마케팅 업무를 담당했습니다. 오스틴 소재의 University of Texas에서 BSEE 학위를, Southern Methodist University에서 MBA를 취득했습니다.

관련 게시물

Amkor Technology Launches Semiconductor Educator Bootcamp to Strengthen Future Workforce Pipeline

Amkor Showcases Next-Gen Packaging and U.S. Expansion at ECTC 2026